Facture électronique ?

Une facture électronique est une facture créée, transmise, reçue et conservée sous un format numérique structuré, sécurisé et conforme aux exigences réglementaires. Elle circule via une plateforme agréée, immatriculée par l’État. Elle remplacera progressivement la facture papier selon le calendrier officiel de mise en œuvre.

Les plateformes agréées assurent l’échange des factures entre l’émetteur et le destinataire. Elles s’appuient sur une ou plusieurs adresses de maillage, également appelées adresses de routage, afin d’orienter chaque facture vers le bon canal de traitement, selon l’organisation retenue par l’entreprise.

Le référencement de ces informations est donc essentiel : il permet aux fournisseurs, clients ou partenaires de transmettre leurs factures au bon destinataire. Cette étape contribue à sécuriser les échanges, à limiter les erreurs d’acheminement et à garantir le bon suivi des statuts de facturation.

A noter !

Les informations utiles pour la bonne transmission des factures :

– Adresse de routage : 849813852_FORMATION

– N° de SIREN : 849813852

– N° de SIRET / siège : 84981385200027

– Numéro de TVA intracommunautaire : FR74849813852

Une gestion simplifiée et plus juste

La nouvelle réforme de la facturation électronique se veut plus juste, plus simple et plus efficace. Elle vise plusieurs objectifs :

- Accélérer la transmission et le suivi des factures afin de réduire délais de paiement et litiges.

- Renforcer la lutte contre la fraude à la TVA et simplifier les déclarations grâce au pré-remplissage.

- Viser environ 20 M€ d’économies (estimation de l’Inspection Générale des Finances).

- Obtenir une vision en temps réel de l’activité des entreprises pour mieux piloter l’action publique.

Dates à retenir pour le déploiement de la réforme

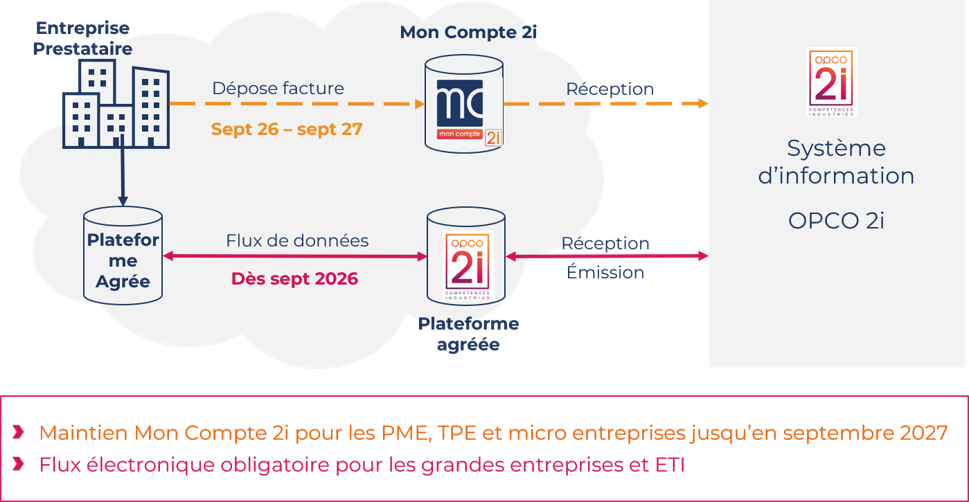

À compter du 1er septembre 2026

- Réception obligatoire de factures électroniques : toutes les entreprises devront être capables de recevoir des factures électroniques via une plateforme de dématérialisation agréée par l’État.

- Emission obligatoire de facture électronique pour les grandes entreprisses (GE) et entreprise de taille intermédiaire (ETI)

À compter du 1er septembre 2027

- Émission obligatoire de factures électroniques pour les PME, TPE et micro-entreprises

En pratique

OPCO 2i réceptionnera dès le 1er septembre les factures soumises à TVA des prestations de formations (actions de formation, diagnostics, contrats de professionnalisation…).

A noter !

OPCO 2i reste très attentif au délai de paiement d’une facture, à cet égard voici les points à respecter :

– Prévoir une facture par dossier

– Indiquer obligatoirement le numéro de dossier

– Joindre systématiquement les pièces justificatives obligatoires

OPCO 2i vous accompagne

Vous avez une question ?

- Sur votre portail de services Mon Compte 2i, vous pouvez consulter la FAQ ou poser une question dans la rubrique besoin d’aide.

- Votre conseiller formation est également à votre écoute pour toute question concernant la facturation électronique : nous contacter.